「うちの生活費って高いのかな?」

「他の子育て世帯はいくらくらい使っているんだろう?」

子育て中の家庭なら、一度は気になる疑問です。

でも、周りと比べる機会も少なく、正解がわからないまま不安だけが残るという方も多いのではないでしょうか。

この記事では、

- 子育て世帯の生活費の平均

- 年収別(400万・600万・800万円)のモデルケース

- 「高い・安い」の判断基準

をまとめて解説します。

自分の家計を見直すための判断材料として、ぜひ参考にしてください。

子育て世帯の生活費、平均はいくら?

総務省の家計調査などをもとにすると、子どもがいる世帯の生活費(住居費を除く)は、月25〜35万円前後がひとつの目安とされています。

ただしこの金額は、

- 子どもの人数・年齢

- 住んでいる地域

- 共働きかどうか

によって大きく変わります。

そのため、平均だけを見て「高い」「安い」と判断するのは危険です。

大切なのは、年収とのバランスを見ることです。

年収別|子育て世帯の生活費モデルケース

ここからは、よくある年収帯ごとに現実的な生活費モデルを見ていきます。

※住居費は地域差が大きいため、ここでは除いています。

年収400万円世帯|「やりくり重視」のモデル

年収400万円世帯の場合、税金や社会保険料を差し引いた月の手取りはおよそ25〜27万円前後が目安になります。

年収400万円世帯|生活費の目安(月額)

この手取り額の中で、生活費・住居費・貯蓄をバランスよくやりくりしていく必要があるため、家計を安定させるには、無理に切り詰めるのではなく、大きな我慢をしない節約を前提に考えることが大切になります。

年収400万円世帯のやりくりの特徴

この年収帯では、毎日節約を意識しすぎると疲れてしまいます。 大切なのは、頑張りすぎないことです。

- 特売日に振り回されない

- 我慢しすぎない

- 続けられる範囲で調整する

こうした「ほどよい節約」が、家計を安定させます。

外食やレジャーをゼロにする必要はありません。 回数や頻度を決めておくことがポイントです。

- 外食は月1〜2回

- 週末は家で楽しむ工夫をする

これだけでも、食費や娯楽費が膨らみすぎるのを防げます。

この年収帯で一番効果が出やすいのが、固定費の見直しです。

- 通信費

- サブスク

- 電気代

これらを整えるだけで、毎月1〜2万円の差が生まれることも珍しくありません。 収入を増やすよりも、「出ていくお金を整える」ほうが、 精神的にも家計的にもラクなのが、この年収帯の特徴です。

年収600万円世帯(手取り目安:33〜36万円)

年収600万円世帯の場合、税金や社会保険料を差し引いた月の手取りはおよそ33〜36万円前後が目安になります。

年収600万円世帯|生活費の目安(月額)

この年収帯では、自炊を中心にしつつ、無理のない範囲で外食やレジャーも楽しめるようになります。

一方で、子どもの習い事や教育費が増え始める時期でもあるため、固定費を整えておくことで、貯蓄しやすい家計を作りやすいのが特徴です。

年収600万円世帯のやりくりの特徴

この年収帯は、生活に少し余裕が出る一方で「なんとなく支出が増える」時期でもあります。 我慢よりも、家計を自動で整う形にするのが安定のコツです。

- 買い物・外食の“回数”だけ決める

- 固定費は年1回だけ見直すルールにする

- 先取り貯蓄(自動積立)を先に引く

「頑張る節約」より、続く仕組みが家計を守ります。

使えるお金が増えると、外食・カフェ・週末レジャーが増えやすくなります。 ここはゼロにせず、上限(枠)を作るのが正解です。

- 外食は「月○回」or「外食費○円」で管理

- 週末は「お金を使う日/使わない日」を分ける

枠があるだけで、家計はブレにくくなります。

年収600万円帯は、習い事・塾など教育費が増え始めるタイミング。 ここで固定費が重いと、貯蓄が伸びません。

- 通信費(スマホ・ネット)

- サブスク(使ってないもの)

- 電気・ガス(プラン最適化)

先に固定費を整えると、教育費が増えても家計が崩れにくくなります。

年収800万円世帯(手取り目安:45万円前後)

年収800万円世帯の場合、税金や社会保険料を差し引いた月の手取りはおよそ45万円前後が目安になります。

年収800万円世帯|生活費の目安(月額)

生活の選択肢が広がり、教育費や外食・レジャーなどにかける金額も増えやすくなります。

その分、意識せずに生活費が膨らみやすいため、支出全体を把握し、管理することが重要になる年収帯と言えるでしょう。

年収800万円世帯のやりくりの特徴

子育て世帯の生活費で一番差が出るのはどこ?

子育て世帯の生活費は、年収が400万円でも、600万円でも、800万円でも、差が出やすい項目はほぼ共通しています。

特に影響が大きいのが、次の3つです。

- 食費

- 教育費

- 通信費・サブスク

この中でも、年収に関係なくムダが出やすいのが「食費」と「通信費」です。

たとえば食費は、

- 買い物の回数が多い

- 惣菜や外食が増えがち

- 冷蔵庫の中身を把握していない

こうした行動の積み重ねで、

気づかないうちに月1〜2万円の差が生まれます。

通信費やサブスクも同様で、

- 使っていないオプション

- 家族構成に合っていないプラン

- なんとなく続けている定額サービス

が、そのまま固定費として家計を圧迫しているケースが少なくありません。

「収入が増えたから、生活費が高くなっても仕方ない」と思いがちですが、実際はそうではなく、買い方・選び方の違いによって、同じ年収帯でも生活費に大きな差が出ているのが現実です。

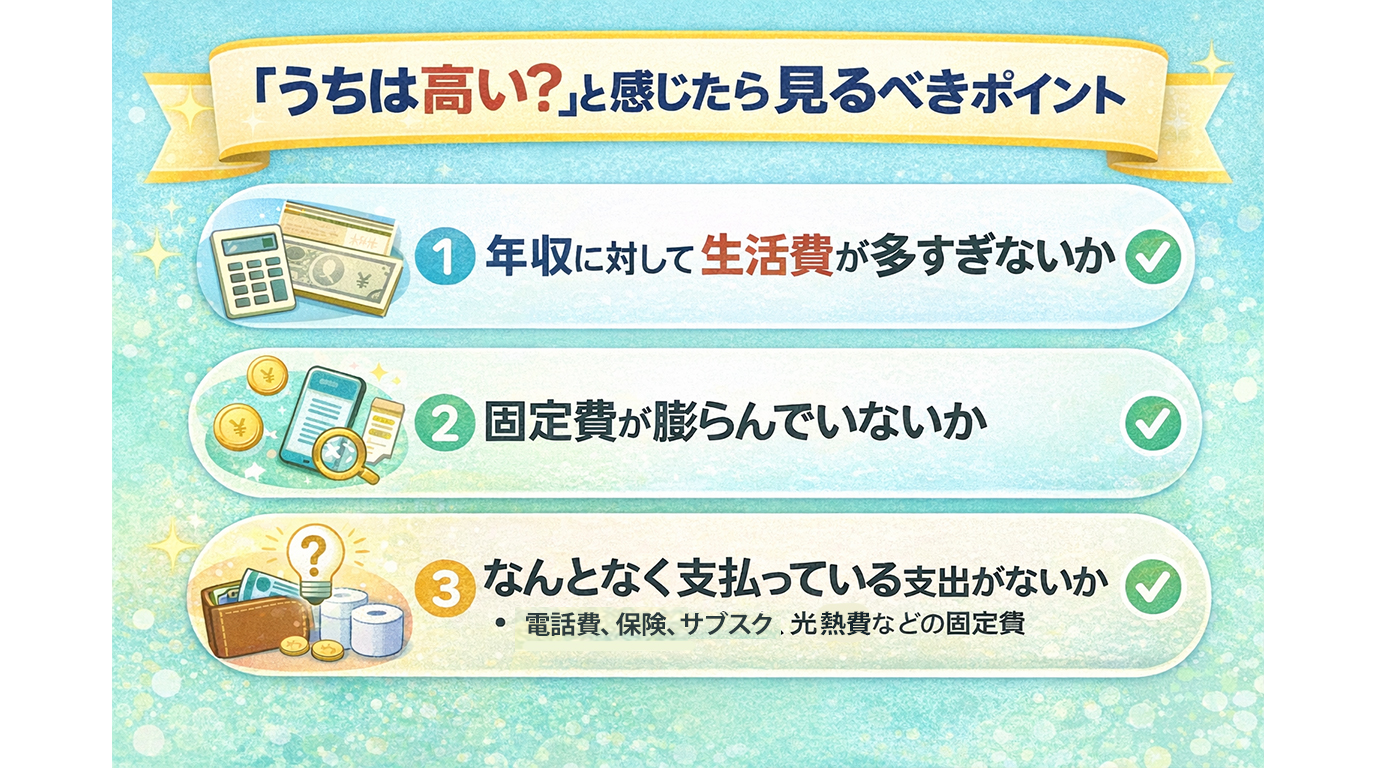

「うちは高い?」と感じたら見るべきポイント

生活費が平均より高いかどうかを判断するときは、

単純に金額だけを見るのではなく、次の3点をチェックしてみてください。

① 年収に対して生活費が多すぎないか

収入に見合った生活費のバランスが取れているかは、家計を判断するうえでの基本です。

「手取りに対して、生活費が何割を占めているか」を一度ざっくりでも把握してみましょう。

② 固定費が膨らんでいないか

通信費、保険、サブスク、光熱費などの固定費は、一度増えると減らしにくい支出です。

毎月ほぼ同じ金額が出ていく固定費が重いと、いくら節約しても家計はラクになりません。

③ なんとなく支払っている支出がないか

- 使っていないサブスク

- 目的のはっきりしない習い事

- 惰性で続けている支払い

こうした「なんとなく支出」は、本人が気づかないまま家計を圧迫していることが多いです。

特に、

「毎月なんとなくお金が残らない」

「何に使ったかわからないのに減っている」

と感じている場合、問題は生活費の金額そのものではなく、“家計の構造”にあるケースがほとんどです。

まずは支出の流れを整理し、どこにムダや偏りがあるのかを知ることが、子育て世帯の家計見直しの第一歩になります。

子育て世帯の家計は「平均」より「納得感」

生活費に正解はありません。

大切なのは、

- 無理なく続くこと

- 家族が安心して暮らせること

- 将来への備えができていること

です。

年収別のモデルケースは、「高い・安い」を決めつけるためではなく、見直すきっかけとして使ってください。

自分の家計を客観的に知ることが、子育て世帯の家計改善の第一歩です。